稅務訊息

- 訊息內容

自用住宅低稅率 成省稅王道

資料來源:經濟日報104.12.24不少縣市調高明年公告地價,自用住宅低稅率成為省稅王道。財政部指出,自住房地有設籍條件,一旦無人設籍或全戶遷出,即使未出租、無營業稅,稅負仍會上升四倍以上。財部提醒,因應地價稅負調漲,至少保留一人設籍,才能保住輕稅。

財政部表示,公告地價是課徵地價稅的稅基,調幅愈大代表明年起連續三年的地價稅負將會同步上升。地價稅為持有稅,現行一般稅率最低1%、最高可達到5.5%,但是如做自用住宅使用的土地,地價稅率只有0.2%。因為稅率較低,公告地價調整所受影響也會較無優惠稅率的土地來得低。

財政部指出,實務上常見民眾實際做自用住宅使用的土地,因不諳法令或疏忽,導致錯失優惠稅率資格,例如因就學或就業需要,一舉將全戶的戶籍遷出時,即使實際仍居住原地,也會因此喪失輕稅優惠資格。

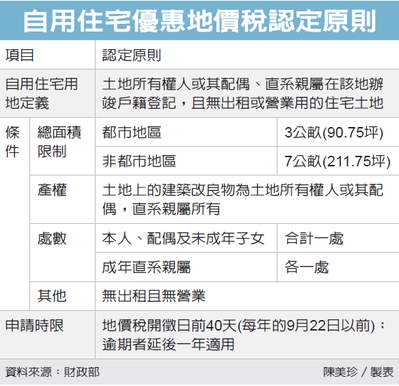

財政部提醒,自用住宅地價稅除需做自住使用之外,也需土地所有權人、配偶及直系親屬在該地設有戶籍,其中,本人、配偶及未成年子女合計只限一處;由成年子女、父母等直系親屬設籍者可不限一處,但全部適用自住宅土地地價稅的面積,不能超過都市地區3公畝(90.75坪)、非都市地區7公畝(211.75坪)的總優惠面積限制,超過部分要改按一般稅率累進課稅。

以本人、配偶及未成年子女需共用一處自用住宅為例,如果子女有就學需要,父母的戶籍若留在原處,或擇一人留在原處,即可保有適用自用住宅優惠稅率資格,仍按0.2%稅率計徵地價稅。

申請優惠稅率也要注意期限,土地所有權人應在每年地價稅開徵40日前(即9月22日前)提出;逾期申請者,必須延後自申請之次年期才能適用。優惠稅率一經申請獲准,只要未改變用途,均可自動適用免逐年申請。