稅務訊息

- 訊息內容

營業權定義限縮 報稅當心

2016-05-20 05:28 經濟日報

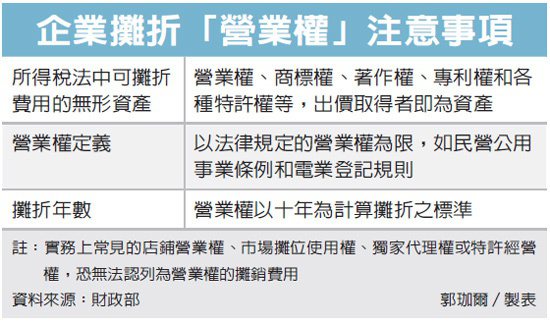

營業權屬於無形資產的一種,北區國稅局查核時發現,有企業誤以為營業權泛指一般營業行為衍生的商業價值,簽訂營業讓與合約的費用即可列報。但國稅局認定的營業權,定義大幅限縮,僅以法律明文規定有營業權者為限,如民營公用事業條例和電業登記規則。企業不可任意認列營業權,以免遭剔除補稅。

根據所得稅法第60條規定,營業權、著作權和專利權等各類無形資產,都可依法定年限攤銷費用,因而有些公司會在申報營利事業所得稅時,認列營業權相關的費用。值得注意的是,營業權不似著作權和專利權有專法定義,實務上常可見到企業以字面上解釋營業權、擅自認列費用,引發徵納雙方的爭議。

財政部已發布解釋,強調營利事業列報的營業權,應以法律規定的營業權為限。例如,受民營公用事業監督條例和電業登記規則規範者。

根據前述法律,營業權必須是歸屬於特定事業,訂有營業期限,政府得收歸公營,且在移轉給政府時,政府有負擔義務的無形資產,例如電力或自來水公司擁有的營業權。

換句話說,企業若單純只是把商業行為發生的價值認作營業權,不見得能攤提費用,必須檢視是否符合法律規範。實務上常見的各類無形資產,像是店鋪營業權、市場攤位使用權、獨家代理權或特許經營權,可能無法認列為營業權的攤銷費用。

北區國稅局查核轄區內案件時發現,甲企業列報了1,000萬元的營業權攤銷費用。甲企業和其關係企業簽訂營業讓與合約,買下關係企業擁有的商標權、生財工具、經營團隊和業務等,於是依其性質將資產分類列帳,列報固定資產、商標權和營業權。

但國稅局認為,甲企業列報的營業權,只是一般營業行為衍生的商業價值,而非法律規範特定產業的營業權。國稅局官員因此剔除甲公司該筆攤銷費用,補徵160多萬元的稅款。