稅務訊息

- 訊息內容

移轉訂價 善用避風港法則

2016-04-13 04:50 經濟日報

各國國稅局近年來緊盯企業的跨國所得,財政部台北國稅局指出,適逢5月報稅季在即,收入總額在3,000萬元以上、且在境外有關係人的企業理應揭露和各關係人的交易資料,但符合「避風港法則」各項門檻的企業,可免提供移轉訂價報告,提出其他證明文件即可。

國稅局指出,原則上,企業的全年收入總額符合3,000萬元以上的門檻,且在境外有總機構、分支機構等關係人,或是依租稅減免法規享有租稅優惠,或依法申報扣除前十年虧損者,就要向稽徵機關揭露和關係人的交易資訊,詳實填報申報書中關係人結構圖、關係人明細表和交易明細表等文件。

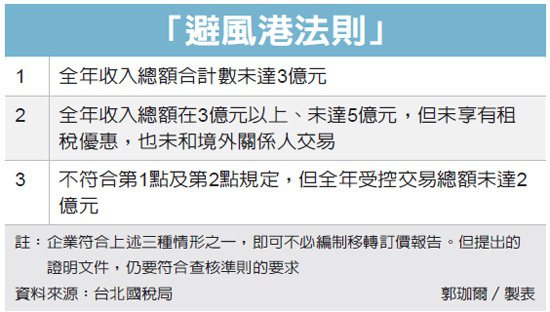

但財政部之前也發布了「避風港法則」,給予企業編製報表的彈性。符合條件的企業就可不用製作移轉訂價報告,提出其他可證明受控交易訂價結果符合常規的文件即可。

企業的全年收入總額合計數未達3億,即符合避風港法則,可不必準備移轉訂價報告。

而全年收入總額在3億元以上、未達5億元,且未和我國境外的關係人交易的企業,只要未享有租稅減免優惠,依法實際申報扣除的前十年虧損金額在800萬元以下,也可適用避風港法則。若企業的全年收入總額和交易情形不符合上述兩種狀況,但全年受控交易的總額未達2億元門檻,也可不用編製移轉訂價報告。

值得注意的是,不用編製移轉訂價報告的企業,仍須提出符合營所稅「不合常規移轉訂價查核準則」要求的相關文件,以證明自身的定價結果符合常規交易,不得自行選擇以何種文件提出證明。

根據該查核準則,可供國稅局查核的文件,包括可比較未受控交易情形的公開招標資料、獨立不動產估價師的估價報告書、公證機構的鑑價報告或是可顯示時價的資料。

這些文件必須符合「可比較原則」,讓非關係人可清楚比較未受控的交易結果符合常規交易。