稅務訊息

- 訊息內容

營業稅選案查核 下月啟動

2016-03-08 04:42 經濟日報

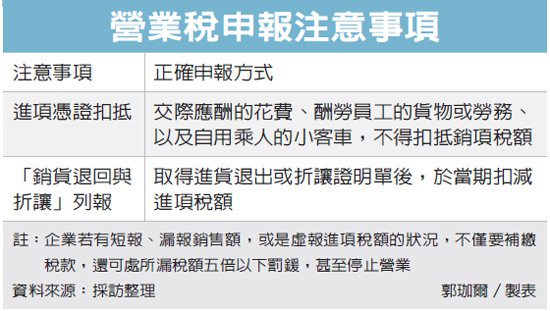

各區國稅局4月初將進行營業稅的選案查核,勤業眾信稅務部經理李寶鳳指出,企業應該特別注意已取得的進貨憑證是否可以扣抵,及退貨時拿到的折讓單是否在當期如實列報。李寶鳳表示,過去國稅局的查稅重點多半放在營利事業所得稅,這次針對營業稅選案查核,在開立發票之外,企業必須留意取得進項憑證的狀況是否符合現行稅法規定。

以不得扣抵的進項憑證申報扣抵銷項稅額,是企業常犯的錯誤。常有企業誤以為,只要取得載有營業稅額的統一發票扣抵聯,就可以當作申報營業稅的進項憑證。

然而,根據營業稅法第19條規定,營業人交際應酬的花費、酬勞員工的貨物或勞務、以及購買自用乘人小客車的費用,都屬於不得扣抵的項目。舉例來說,企業若是購買精品送給客戶,顯然是做為交際用途,即使取得該筆費用的進項憑證,仍然不可扣抵。

此外,李寶鳳說,以退貨、折讓有關的憑證準時申報,也是企業在申報營業稅時須注意的重點。企業須在銷貨退回或折讓時,開立進貨退出或折讓證明單,以免被視作虛報「進項稅額」。

銷貨退回與折讓,是指廠商因錯發商品、商品品質不合格等原因,被企業退回商品或給予價格折扣。企業取得相關證明後,要在發生的當期就扣減進項稅額,時間以貨物送達的時點為準。企業若沒有如實列報在當期的銷售退回與折讓,就不得扣減。

李寶鳳補充,根據加值型及非加值型營業稅法第51條,企業若有短報、漏報銷售額,或是虛報進項稅額的狀況,不僅要補繳稅款,還會被國稅局按所漏稅額處以五倍以下的罰鍰,甚至會被要求停止營業。