稅務訊息

- 訊息內容

企業列報呆帳 要有法院裁定書

2016-02-04 00:31 經濟日報

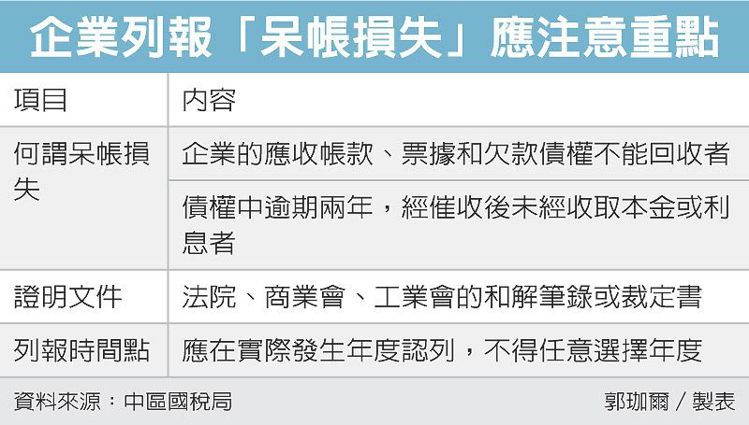

中區國稅局指出,企業申報營所稅、列報呆帳損失時,不得把私下和解的和解書作為證明文件,呆帳證明文件應以法院、商業會、工業會的和解筆錄或裁定書為準。

根據所得稅法規定,營利事業所得的計算方式,是以年度收入總額減去各項成本、費用、損失和稅捐。如果企業的應收帳款、票據和欠款債權不能回收,或是債權中有逾期兩年,經催收後未經收取本金或利息者,就會被視作「呆帳損失」已實際發生,企業可以在申報所得稅時列報費用,須課稅的營利事業所得也會相應減少。

企業列報「呆帳損失」應注意重點 圖/經濟日報提供

國稅局日前查核一起案件,甲公司私下和國外債務人達成協議,簽署和解書以免除債務人部分債務,並將不能收回的債權列報呆帳損失3,200餘萬元。甲公司主張有和解書的證明文件,已獲當地政府、我國駐外大使館公證,該筆呆帳損失理應可以認列。

但根據營利事業所得稅查核準則,企業如因和解導致債券一部分或全部不能收回,欲列報呆帳損失,無論債務人是否為我國營利事業,都應該取得法院的和解筆錄或裁定書。若是透過商業會或工業會和解的企業,也應提出商業會或工業會的和解筆錄,並在發生年度列報呆帳損失。

甲公司提供的文件是與債務人私下書立的和解書,和上述準則的規定不符,因此國稅局將這筆呆帳損失剔除,要求甲公司補繳540多萬元所得稅款。

除證明文件應該補齊之外,呆帳損失認列的年度也是國稅局查核的重點之一。企業的呆帳損失應該在實際發生年度認列,不得任意選擇年度。企業認列呆帳損失的年度若是與實際發生的時間點不符,國稅局也可將其剔除、要求補稅。

國稅局提醒,企業如欲認列呆帳損失,應該取得法院、商業會、工業會的和解筆錄或裁定書,以符合查核準則規定。債權人和債務人雙方私下簽署的和解協議書,並不能作為呆帳損失的證明文件。