稅務訊息

- 訊息內容

跨國企業報稅 恐變複雜

2016-05-30 00:32 經濟日報

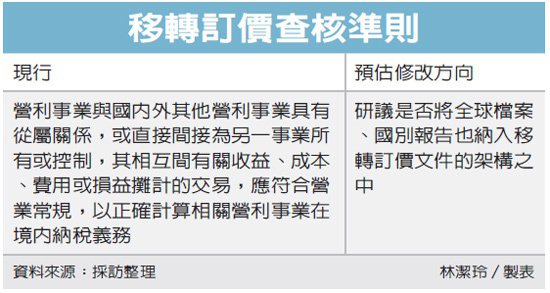

為順應國際做法,財政部表示,希望今年下半年可完成修正「營利事業所得稅不合常規移轉訂價查核準則」,讓跨國企業有法可依循,但屆時跨國企業稅務申報恐將變複雜。

安永聯合會計師事務所會計師周釧培表示,台資企業應於2016年度中檢視移轉訂價政策及利潤分配情形,同時評估各公司風險配置,若有必要應立即調整及時降低稅務風險。

而且也需評估現行的移轉訂價報告內容,與全球檔案、當地國檔案所要求的內容,進一步擬定工作計畫,否則到年底財務數字已無法改變。

經濟合作暨發展組織(OECD)要求跨國企業編製透明度更高的移轉訂價報告,目前全球超過20多個國家已經修法通過或發布草案將採用稅基侵蝕與利潤移轉(BEPS)的三層架構,也就是除了原本的當地國檔案以外,還要有全球檔案以及國別報告,揭露跨國企業在各個營運國家的利潤分配狀況。

財政部官員指出,修正「營利事業所得稅不合常規移轉訂價查核準則」,目前已與會計師、學者等專家開會討論,希望下半年修正完成,希望屆時讓跨國企業有法可遵循,明定銷貨價格、權利金等支出。

為避免業者濫用租稅協定、移轉訂價逃漏稅,OECD與G20國提出各國可遵循的BEPS規範,目前已經有不少國家適用,並要求2017年底前完成並提交,中國大陸預計自2016會計年度開始適用。

資誠聯合會計師事務所會計師徐麗珍表示,各國研擬草案都以OECD版本為基礎,財政部自2014年就在研究,2015年也與會計師討論,預計完成進度會比反避稅條款快。

會計師表示,OECD建議的集團收入超過7.5億歐元(約新台幣200億元)企業,加上國別報告是全新的稅務申報要求,與現行的移轉訂價報告內容並不完全相同。

例如不論採購或銷售必須詳述定價理由,或各國同商品不同價格的原因,因此預估需要投入更多資源準備報告。