2016-05-25 01:49 經濟日報

反避稅條款已送立法院審議,將是新任財長許虞哲首要面對的挑戰。若要完全落實反避稅,除了強化法制面,實務面上也應有所作為,兩者缺一不可,會計師建議財政部,應加入「共同申報標準(CRS)」,與參與國交換稅務資訊,進行海外查稅。

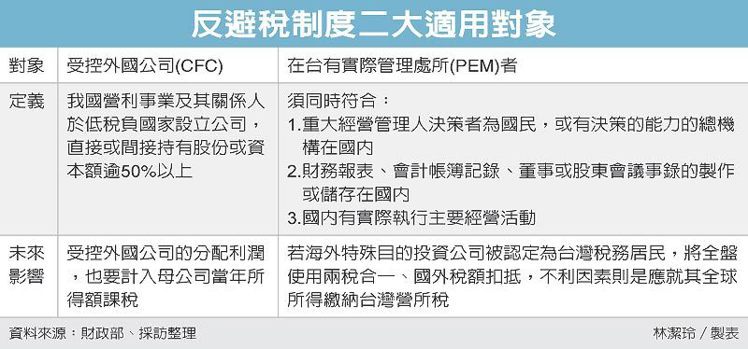

所得稅法第43條之3、之4增訂案即是俗稱的「反避稅條款」,有兩大重點,一、只要實際管理處所(PEM)在台灣,即使公司遠在巴拿馬,都視為國內企業課稅,包括境內外所得、財產交易所得、海外股權移轉等,都須依法申報課稅。二、受控外國公司(CFC)無論盈餘有無匯回,都要計入母公司所得繳稅。

反避稅制度二大適用對象 圖/經濟日報提供

雖然財政部針對反避稅制定法源,但實際執行上可能遇到困難,安永聯合會計師事務所會計師林志翔建議,財政部若要落實反避稅應內外兼具。

CRS是經濟合作暨發展組織(OECD)制定、受到廣泛認可的全球資訊交換標準,參加國家透過簽署多邊稅務行政互助公約,可依照CRS進行稅務資訊交換。簡單來說,若是對於某案例要進行海外查稅,透過CRS,當地稅局可提供該公司的稅務資料以供參考。

今年起已有57個國家將實施CRS,2017年也有42個國家將加入,亞洲地區包括日本、韓國、香港、中國大陸、新加坡等都已有初步資訊交換。林志翔指出,台灣目前沒有具體承諾是否加入CRS,也沒有明確時間表。

若國家實施CRS,將會提供非當地人的帳戶資訊,給予帳戶人該國進行參考。

林志翔也進一步解釋,當各國決定稅制透明化且可交流下,若台灣未加入CRS—無法拿到或提供資料,未來也可能會成為避稅天堂。他更舉例說,已有他國客戶詢問台灣是否有加入CRS,若沒有就打算將資金轉往台灣。

林志翔說,即使台灣有很好的法治,但執行面上有困難,那麼海外反避稅的效果也就有限,若要有效的防止不當避稅,台灣必須通過國內反避稅規定,以及加入CRS自動資訊交換,兩者缺一不可,否則僅有國內反避稅規定,恐將流於形式成為紙上老虎。