2016-03-11 02:24 經濟日報

金管會昨(10)日宣布,我國將與國際同步在2018年1月起,適用國際會計準則(IFRS)15號公報,依試算,電信、生技、營建、百貨及電機機械業等五大行業影響最大,保留盈餘增加287億元,營業收入增加39億元。

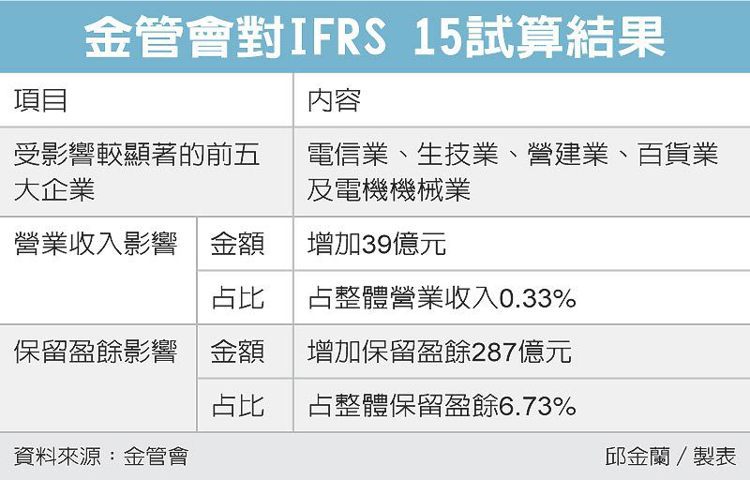

金管會對IFRS 15試算結果 圖/經濟日報提供

從金管會以2014年財報試算結果來看,五大行業中,電信、營建業的營收及保留盈餘會增加;生技、百貨及電機機械業,營收及保留盈餘則會減少。

為縮小我國會計準則與國際間版本差異,金管會決定從明年起,跟進採行最新版本IFRS,但第9號及第15號公報除外,等於有64個公報都可接軌,接軌後,多數是揭露規定,在認列與衡量上並無重大影響。

金管會證期局副局長張麗真表示,正評估第9號公報對國內金融業的影響,年底前會完成報告,屆時才會視影響情況決定是否同步適用。至於15號公報,則確定從2018年1月起同步生效。

15號公報主要是規範「客戶合約收入」的公報,各個客戶合約必須拆分,依不同情況認列收入及利益,例如目前國內電信業常使用的手機綁門號合約,未來可能必須拆分為各項服務的對價合約。

金管會以2014年度財報為基礎進行試算,結果發現對97.89%的企業無重大影響,受影響較為顯著的前五大企業分別是:電信、生技、營建、百貨及電機機械業。

營業收入影響金額約增加39億元,占整體營業收入0.33%;保留盈餘影響金額約增加287億元,占整體保留盈餘6.73%。

15號公報對生技業負面影響較大,證期局表示,15號公報對生技業有兩大影響,第一,部分生技業給予銷售通路的回饋金、獎勵金,目前是費用,未來視為收入的減項。

第二,專利授權的權利金收入認列期間延長,等於每期認列金額減少,都會影響營收。

閱讀祕書/IFRS 15

是國際會計準則理事會(IASB)在2014年發布的新規則,當時為全球會計界丟下一個震撼彈,主要的重點是從財務報表要能看出,企業賣商品給客戶所收到的錢(認列收入)包含商品本身、提供勞務的對價關係,換句話說,可以將一份合約中的商品和勞務切出來,一目了然。

IFRS 15透過五個步驟達到上述要求,分別是:一、辨認客戶合約;二、辨認履約義務;三、決定交易價格;四、分攤交易價格;五、於滿足義務時認列收入。

例如,手機綁約販售,客戶當場可以拿走手機,但上網、語音服務是未來二年到三年提供的勞務,這份客戶合約可以收到多少錢,其中商品成本和勞務成本都可以在報表中呈現。

未來企業在編財報時,會在六方面受到影響,包括薪酬及紅利計畫、合約、資訊系統、所得稅影響、控制及流程、投資人關係。(徐碧華)