稅務訊息

- 訊息內容

員工配股緩課五年 限額500萬

2016-07-11 06:19 經濟日報

產業創新條例允許員工獎酬股票全年合計500萬元內,得全數延緩繳稅。 本報系資料庫

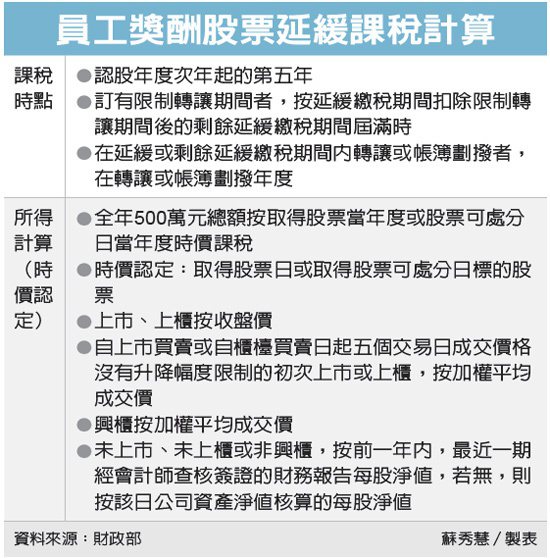

財政部預告的「個人或公司適用產業創新條例延緩繳稅及緩課所得稅辦法」草案,規範員工獎酬股票全年500萬元得延緩繳稅的計算、時價認定、取得股票及股票可處分日的時點,近日將發布施行,並追溯自今年1月1日起施行至2019年12月31日。

有關時價認定,草案規定初次上市或上櫃股票,按取得股票日或股票可處分日標的股票加權平均成交價格計算。

興櫃股票按取得股票日或股票可處分日標的股票的加權平均成交價格,該日沒有交易價格者,按該日後第一個有交易價格日的加權平均成交價。

未上市櫃或非興櫃股票,按取得股票日或股票可處分日標的股票前一年內,最近一期經會計師查核簽證的財務報告每股淨值,若無則按該日公司資產淨值核算的每股淨值計算。

草案規定取得股票年度的認定,發給員工酬勞的股票、員工現金增資認股、買回庫藏股發放員工及限制員工權利新股,為股票發行公司交付股票日。

股票交付採帳簿劃撥者,為公司或其代理機構指定的帳簿劃撥交付日。非採帳簿劃撥者,為公司或其代理機構規定可領取股票的首日,但交付股票前先行交付新股權利證書或股款繳納憑證者,為證書或憑證的帳簿劃撥日。

員工認股權憑證為員工執行權利日,並以發行公司或其代理機構依規定交付股票日認定。但先行交付認股權股款繳納憑證者,為交付該憑證之日。

取得股票可處分日當年度的認定,限制員工權利新股為既得條件達成日。其他股票為限制轉讓期間屆滿次日。

草案規定員工獎酬股票全數延緩至認股年度次年起的第五年課徵所得稅。訂有限制轉讓期間者,則按延緩繳稅期間扣除限制轉讓期間後的剩餘延緩繳稅期間屆滿時,課徵所得稅。