稅務訊息

- 訊息內容

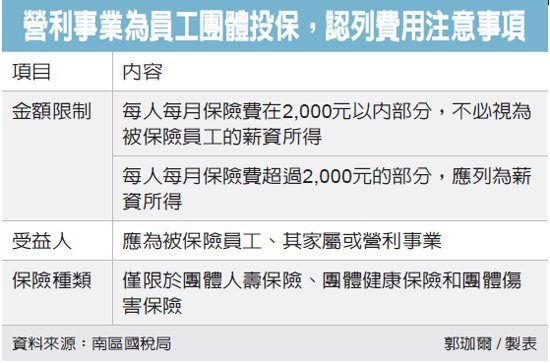

幫員工保團險 限額列費用

2016-06-03 04:47 經濟日報

企業若為員工團體投保,應留意在申報營利事業所得稅時是否能列為費用。南區國稅局官員解釋,營利事業為員工投保的團體壽險,每人每月保險費在2,000元以內部分,不必視為被保險員工的薪資所得,超過部分才應列為薪資所得。

官員解釋,營利事業為員工投保的團體壽險,如果保險費確實由企業本身負擔,且以被保險員工、其家屬或營利事業作為受益人,即可在申報營利事業所得稅時列報費用。每位員工每月保險費若在2,000元內,可不必視作薪資所得;超過2,000元的部分,則要視作對員工的補助費用,應依規定併計各員工的薪資所得,列單申報。

值得注意的是,團體保險有其明確定義,並非企業員工團體規劃保險、以團體方式繳納保費,就可在申報營所稅時列為費用。根據目前稅法,團體壽險在兩千元以下免計入員工薪資所得,此項措施僅限於團體人壽保險、團體健康保險和團體傷害保險。

所謂團體壽險,被保險人必須屬於同一團體,且應符合最低參加人數或比例規定,保險費總額則是以平均保險費率乘上保險金額總額計算,簽發給要保人的保險單也只會有一張,和個人壽險依個別狀況考量費率的計算方式有別。

因此,企業若是為員工團體投保投資型保險,例如投資型人壽保險、投資型年金保險,由於每位員工都有一份保險單,性質仍屬個人保險的範疇,該筆保險費就不得認列費用。不符稅法規定而認列保險費者,會遭國稅局剔除補稅。

國稅局官員舉例,年初查核轄內甲公司營所稅結算申報案件時,發現該公司列報的保險費支出高達500多萬,其中有300萬元為甲公司替特定員工投保的儲蓄型人壽保險費用,投保員工各自有單獨保單,不符團體保險定義,國稅局於是剔除該筆300萬元支出,要求補稅50萬元。