稅務訊息

- 訊息內容

列報商品盤損 留意會計方法

2016-03-09 04:45 經濟日報

每年定期盤點庫存原物料和成品時,企業若發現有損失的狀況,可以在申報營利事業所得稅時列報「商品盤損」。南區國稅局指出,企

圖/經濟日報提供

根據所得稅法,商品盤損和災害損失、商品報廢的情形相同,都需要事前或事後報備,且符合相關要件,才能在申報所得時列報為費用或損失。如果不符合要件,所列報的損失無法獲得認定,將遭國稅局剔除、要求補稅。

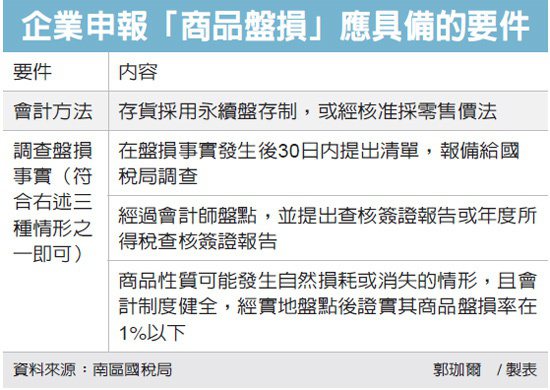

南區國稅局提醒,企業應該注意盤點存貨的會計方法,以免無法列報損失。依照營所稅查核準則規定,只有存貨採用永續盤存制,或經核准採零售價法的企業,例如會計完備的百貨公司,才能列報商品盤損。若採永續盤存制,企業對於日常存貨的增減都必須隨時記錄,即時結算各項存貨的數量;採定期盤存制者,存貨數量必須在期末實地盤點才能確定。

符合會計方法之外,企業必須在盤損事實發生後30日內提出清單並報備給國稅局調查,或是經過會計師盤點,提出查核簽證報告或年度所得稅查核簽證報告,查明屬實者才能認列。如果企業無法提出證明文件,商品性質可能發生自然損耗或消失的情形,但是企業的會計制度健全,且經實地盤點後證實其商品盤損率在1%以下,也可認列。

國稅局舉例,最近查核營所稅申報案件時發現,轄內甲公司列報商品盤損800萬餘元,但其會計帳上的存貨記錄是採定期盤存制,甲公司只憑自行盤點的存貨記錄就直接列報商品盤損,也未於事實發生後30日內準備清單報請國稅局調查。

此外,甲公司經營鋼鐵買賣批發業務,商品性質不可能自然損耗或消失。國稅局綜合上述因素,判定其列報的商品盤損不符規定,將其該年度的課稅所得額增加800萬餘元,並補稅136萬餘元。